コラムエネルギー業界の現状と今後 Vol.1

2018.02.28電力・都市ガス小売全面自由化の現状と今後

(株)伊藤リサーチ・アンド・アドバイザリー 代表取締役兼アナリスト 伊藤 敏憲

電力とガスで小売全面自由化後の状況に大きな差が生じている

都市ガスの小売事業が今年4月に全面自由化されてから5カ月余りが経過したが、昨年4月に全面自由化された電力と状況が大きく異なっている。

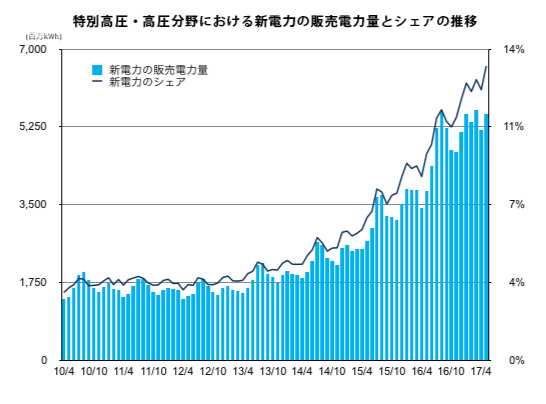

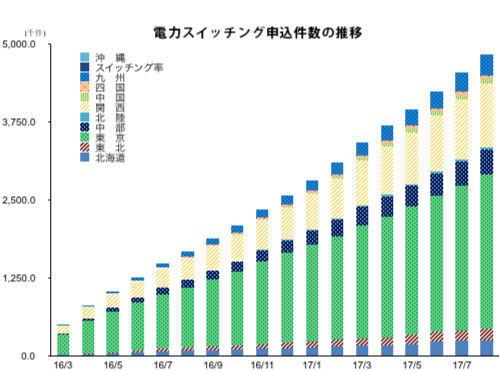

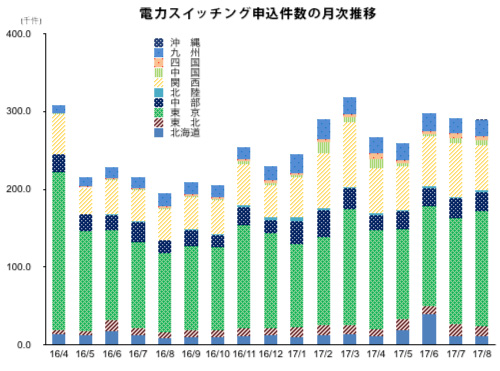

電気事業は、小売全面自由化をきっかけに、新しい電気事業者(新電力)が次々に参入し、新たに自由化された一般家庭を対象にした小売事業が全国で開始された。17年9月11日時点の新電力の登録事業者数は418に及び、その数は今なお増加し続けている。新電力のシェアも、昨年4月に自由化された家庭用などの低圧分野において件数ベースで6%を超え、それ以前に自由化されていた特別高圧及び高圧分野を含めると新電力の需要量ベースのシェアは約10%に達しており、全国各地で新電力のシェアは拡大し続けている。

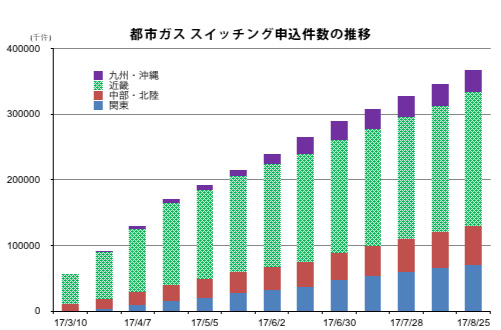

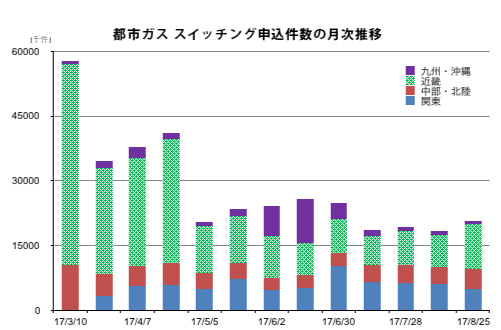

一方、都市ガス事業では、登録ガス小売事業者は、全面自由化される前に都市ガス事業を行っていた都市ガス会社、電力会社、LPガス事業者、旧ガス導管事業者、石油会社とその関連事業者、提携事業者などに限られており、事業者数は17年7月28日時点で49、一般家庭向けの小売事業を行っている事業者は17に限られている。新しいガス小売事業者(新都市ガス会社)が一般家庭向けの小売事業を行っている地域は、17年9月中旬現在で、関東、東海、関西、福岡県のそれぞれ一部に限定されており、新都市ガス会社のシェアも地域によって大きな開きが生じている。都市ガスのお客様が17年8月25日までにガス会社の切り替えを申込んだ件数は、全国で36万7千件、地域別では、関東7万1千、中部(東海)5万8千、近畿20万4千、九州(福岡県)3万4千で、対象地域のお客様総数に占める比率は、関東0.6%、東海2.4%、関西2.8%、福岡県6.2%と地域によって大きなばらつきがみられる。

電力の16年8月末時点の同比率(関東3.8%、中部1.4%、関西2.9%、九州1.0%)と比べると、福岡県が大きく上回っており、東海が高く、関西はほぼ同じで、関東は大きく下回っているが、新しい小売事業者が参入していない地域では、当然、切り替えは一切起きていない。

都市ガスは、そもそも供給地域の面積が国土全体の約6%に限られている上に、お客様が新しいガス会社を選べない地域が少なくなく、各地域の事情が異なっているので、小売全面自由化の影響は、地域限定的で、かつ、地域による差が極めて大きくなっているのだ。

事業構造が異なる電力とガスで変化に差が生じているのは当然の成り行き

電力と都市ガスで事情が異なっているのは事業構造が異なっているからと考えられる。

電力は、東西間で周波数が異なっているものの3か所ある周波数変換設備で相互接続されており連系されていない沖縄と一部の離島を除く全国の送電ネットワークは一つにつながっているので、電力供給設備を送電ネットワークに接続しさえすれば全国で発電事業や小売事業を営むことができる。さらに、旧一般電気事業者(電力会社)に、常時バックアップ、インバランス調整など、電力の安定供給と品質を確保するための機能の提供が求められているので、自ら電気を供給する仕組みを持っていなくても小売事業を営むことができる。このため新電力の大半は自前の発電設備を持たずに事業を運営している。

一方、都市ガスは、全国に203ある都市ガス会社の導管ネットワークが一部しか相互接続されておらず、ガスの熱量や導管の圧力が地域によって異なっているので、小売事業を営むためには、LNG、天然ガス、LPGなどの原料を安定的に調達するしくみと、小売事業を展開しようとする地域のガス導管網に同じ熱量に調整し腐臭をつけたガスを製造して、消費される量と同時に導管ごとに設定された圧力で同量供給できる(同時同量)設備・システムを整える必要がある。このような事情から新都市ガス会社は、部分自由化時にガス事業を行っていた事業者か、その提携先に限られているのだ。

競争状況は変化する…カギを握る電力会社

沖縄電力を除く電力会社9社の収支は、原子力発電所の利用率の低下によって圧迫されている。電源・燃料構成の悪化による発電コストの増分を電気料金に一部しか転嫁できていなかったり、まったく反映できていなかったりしているからだ。この結果、11年度以降に複数の電力会社の収支が著しく悪化し、電力会社間で収益や財務体質に大きな差が生じることとなった。他方、新電力各社は、制度的な支援もあり、これまで電力会社に対して優位に事業を展開しやすい状況が続いていた。

ところが、電力会社各社でコスト削減・効率化が進捗していることに加え、原子力発電所の再稼働が進んできたことから、事情が変化しつつある。関西電力は、高浜発電所3、4号機の運転再開を受けて、今年8月に料金を引き下げた。

大半の新電力の供給コストは、電力会社からの調達分や再エネからの買い取り分も含めて火力発電のコストに左右されるので、原子力発電所の再稼働が進んで電力会社のコストが低減されたり、LNGや石炭の価格が上昇したりすると、新電力の競争力は低下しやすくなる。現在、制度設計が進められている電力卸取引市場が将来さらに活性化しても基本的な構造が変わることはない。電気事業の先行きを判断する際には、足元の歪みを修正して評価する必要があると思われる。

都市ガス事業の今後は、都市ガス事業を比較的容易に展開できる電力各社の取り組みによって左右されよう。現在、複数の電力会社が、自前の都市ガス製造・供給設備の新増設計画を進めていたり、新たに一般家庭向けの小売事業に参入しようとしたりしている。電力会社、都市ガス会社、それらの提携先などが積極的に事業を展開しようとする地域では、競争が激化してガス料金が低下したり、ガス事業者間、電力・ガス事業者間などで、連携、再編、集約といった動きも広がったりすると予想される。

なお、競争が激化しやすいのは需要密度が高い大都市とその周辺部に限られるので、現状でも大きな差がみられるガス料金やサービスの地域間格差はさらに拡大することになると予想される。