国税庁OBの税理士が解説

知っておきたい「電子帳簿保存法」大改正と

今からでも間に合う対処法

転載元:TechTargetジャパン

TechTargetジャパン 2021年7月15日掲載記事より転載。本記事は、TechTargetジャパンより許諾を得て掲載しています。

2022年1月から施行される改正電子帳簿保存法によって、企業規模を問わずにバックオフィス業務のデジタル化が進む見込みだ。専門家によれば、IT部門の効果的な対応によって短期間でも将来にわたる有効な体制を構築できるという。

1998年から2022年、穏やかに進んだ規制緩和

企業が保存すべき国税に関する法律で保存が必要な帳簿書類をデータで保存することができることが規定されている「電子帳簿保存法」(以降、電帳法)が大幅に改正され、2022年1月1日から施行される。同法が最初に施行されたのは1998年で、それまですべて紙で保存、管理されていた文書を電子化して保存する要件を定めたものだった。しかし施行以来、承認を受けるのは大企業が中心で、中小企業にはあまり浸透しなかったという。

「2005年4月にe文書法が施行されたことにより電帳法が改正され、紙で受領した取引書類をスキャニングして保存することができるようになりました。税務当局は取引の現場で作成や授受がされる取引書類などは原紙記録として税務調査での確認を重要視していました。そのため税務当局は『データ化すると改ざんなどの痕跡が残らないようでは調査に支障が出る』という危機感があり、電子保存に厳しい制約を付けました。条件が厳しすぎたため、実際に取引書類を電子化する企業はほとんどありませんでした」

そう語るのは、国税庁出身でSKJ総合税理士事務所の所長を務める税理士の袖山 喜久造氏だ。

SKJ総合税理士事務所 袖山 喜久造氏

2005年4月に施行された「e-文書法」は、法律で保存が義務付けられているさまざまな書類を、それぞれの法律を改正することなくデータで保存することを可能とする画期的な法律となりました。ただし、税法で保存義務が規定される取引書類は電帳法の規定により一定の要件を満たさなければデータで保存(スキャナ保存)することはできませんでした。

2005年4月に施行された改正電帳法では、「『書類を受け取って7日以内にスキャンする』や『電子署名とタイムスタンプによる措置』『3万円以上の領収書などは電子化を不可とする』といった制約があり、スキャナ保存を導入する企業はほとんどありませんでした」(袖山氏)

その後、企業側から電帳法の規制緩和を要望する声が挙がり、政府も官民の電子化を進める立場から規制緩和にかじを切った。

2015年の改正では、金額にかかわらず領収書の電子化が可能になった。また、スキャン時電子署名要件は廃止されるなど、電子化の要件は大幅に緩和された。さらに2016年には、スマートフォンで領収書を撮影したデータも保存可能になった。

「2015年の改正によってハードルが下がり、大企業を中心に取引書類の電子化が進みました。しかし、文書の改ざんを防止するために追加した『適正事務処理要件』という社内の適正入力体制の構築要件への対応が、中小企業には難しいという課題が残りました。実際にここ数年、大企業と中小企業で業務の電子化に格差が出ています。今回の電帳法改正には、中小企業の電子化を促進させるという狙いもあります」(袖山氏)

緩和の一方で罰則強化、「添付ファイルを印刷して保存」は不可に

ただし、袖山氏によれば、今回の改正の目的は従来の「電子化のハードルを下げる」だけではないという。政府が官民でデジタル化を加速させるという目的に基づいたもので、企業規模に応じたペーパーレス化と業務効率化を推進するための法的な後押しになると見られる。

「今回の改正は企業側から見て、要件が大幅に緩和された部分と、厳しくなった部分が混在しています。そのため企業は、電帳法の要件を十分に確認して対応する必要があります」(袖山氏)

では具体的に、電帳法はどのように改正されるのか。

まず、税法で保存義務が規定される帳簿書類のデータによる保存については、スキャナ保存も含め2022年1月以降は、事前に承認が必要なくなります。ただしデータで保存する場合には、電帳法で規定される一定の要件がありその要件にしたがった保存が必要となります。

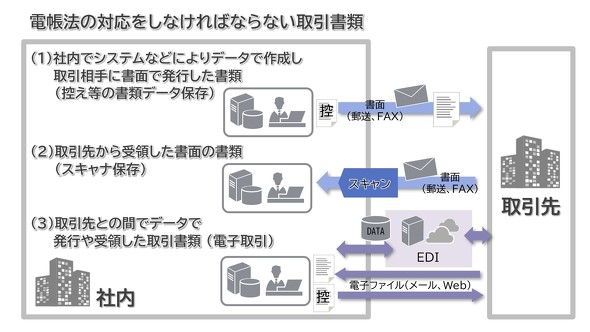

電帳法の対応をしなければならない取引書類には「(1)社内でシステムなどによりデータで作成し取引相手に書面で発行した書類(控え等のデータ保存)」と「(2)取引先から受領した書面の書類(スキャナ保存)」「(3)取引先との間でデータで発行や受領した取引書類(電子取引)」に大別される。

電帳法の対応が必要な取引書類3種(日立ソリューションズ提供)

このうち、(1)と(2)については大幅に規制が緩和される。まず、帳簿書類をデータで保存する場合の所轄税務署への事前申請と承認が不要になり、(2)で必要だった適正事務処理要件が廃止される。さらに、スキャナ保存の要件の一つであるタイムスタンプは、入力期限内に入力されていることがシステム上で確認できる場合には不要になる。

ただし規制緩和が進んだ一方で、電子化の過程で改ざんなどの不正があった場合は重加算税を10%加重に課す措置が追加された。

「(1)と(2)は、システム上で法令要件が満たされていれば電子化が可能となり、入力体制の構築などの運用面の要件はかなりハードルが下がりました。ただし、緩和と同時に罰則が強化されている点に注意が必要です」(袖山氏)

(3)の電子取引については、今回の改正で書面に出力して保存することができなくなる。例えばメールで受け取った請求書や領収書などを印刷して保存していた企業は、対応を変えなければならない。

電帳法対応の文書管理システムが「現実的」である理由

それでは施行日が迫る中、企業は、何をいつまでに、どのように法改正対応を済ませればいいのか。袖山氏はその疑問に対して以下のように語る。

「企業にまず求められるのは2021年1月以降の電子取引データを電帳法の規定にしたがって保存することです。社内でどのような電子取引が行われているかを確認し、そのデータは削除してはなりません。少なくとも会社の法人税確定申告書を提出するまでには電帳法対応ができている必要があります」(袖山氏)

つまり喫緊で対応するべきは2022年1月1日からの管理方法だ。しかし袖山氏によれば、企業の周知は進んでいない。

日立ソリューションズの成田丈夫氏(ビジネスコラボレーション本部 ドキュメントマネジメントソリューション部 主任技師)は、企業の現状を次のように語る。

日立ソリューションズ 成田丈夫氏

「税制改正の大綱が出て電子取引の書面保存が不可になるのが分かった時期(2020年12月)から、お問い合わせは急増しています。しかし企業によって認識のずれが大きく、中には『メールの添付ファイルをファイルサーバーで保存すれば電子化ができている』といった、法的要件に合わない認識をしているケースも珍しくありません」

袖山氏は、企業が今後取るべき対応について「付け焼き刃の対応でシステムを選んでしまうと、後々大きなツケが返ってきます」とくぎを刺す。では現実としてどう対応するべきかについては、同氏は「システムの見直し」を推奨する。

「自社のシステムが電帳法の要件と合致しているかを改正の度に確認して対応することも、もちろん可能です。今回はまず電子取引に対応し、そこから帳簿やスキャン文書へ対応を広げると良いでしょう。将来的な対応の負荷を下げたいのであれば、電子帳簿保存法の要件を満たすシステムの導入も効果的です」(同氏)

システム選定の鍵になるのは、日本文書マネジメント協会(JIIMA)が電帳法の要件を満たしているシステムを認証する「JIIMA認証」を取得しているか否かだ。法的要件を満たしたシステムを選べば、そこに取引文書を保存しておけばいい。

帳簿とスキャンデータをひも付けて管理、システムリプレースにも対応

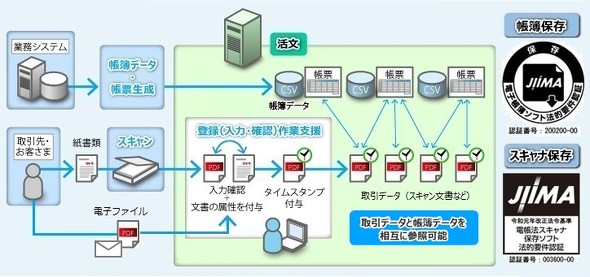

日立ソリューションズが提供する文書管理システム「活文(かつぶん)」は、開発に関して袖山氏が監修にあたったJIIMA認証取得製品だ。包括的なビジネスデータ管理基盤として、電帳法対応だけでなく、さまざまな業務システムと連携して多様な資料をまとめて保存し、検索できる。

例えば、メールの添付ファイルや郵送で届く紙をスキャンしたデータを保存する際にそれらを帳簿データとひも付けする。取引データと必要な帳簿データをすぐに検索できるため、取引に伴う文書の確認がスピーディーにできるようになる。

活文による「国税関係帳簿書類」「スキャナ保存」「電子取引情報」の一元管理(日立ソリューションズ提供/※JIIMA認証ロゴは公益社団法人 日本文書情報マネジメント協会によりライセンスされています)

さらに活文は、将来的なシステムリプレースも見越した対応を可能にする。

業務システムは数年ごとの見直しとリプレースが必要になるが、一方で帳簿データの法定保存期間は最長10年とされている(2021年6月時点)。そのため「法定保存期間中、閲覧のために旧システムを維持する」といった運用を余儀なくされるケースがある。活文であれば、業務システムが変わっても過去のデータをプレビューできるため、旧システムの維持が不要になる。

「法令への対応から内部統制、ペーパーレス化、データのビジネス活用まで、状況に合わせた段階的なご提案を通して顧客企業のデジタル化を進める取り組みをしています」(成田氏)

なお、日立ソリューションズは改正電子帳簿保存法に対応した文書管理システムの導入を支援するコンサルティングサービスも実施している。同社に加え、袖山氏ら電帳法の専門知識を持つメンバーが現状分析や将来展望の導入を支援する。今から間に合う電帳法対策を指南する他、将来的なDXを見据えた文書管理の在り方、周辺業務のデジタル化についても助言できる体制をとる。

「これまで『規制が厳しい』という理由で電子化を諦めてきた企業にとって、今回の改正はうれしい内容になるでしょう。さらに今後は、多くの企業において『電子化を進める必要が出てくる』と認識すべきです。今後の改正にも対応する適切なシステムを導入することで、業務効率化を進めていってほしいと思います」(袖山氏)