デジタルマーケティングソリューション

電子決済を導入するメリットとは? 電子決済の種類や特徴を解説

コンビニや自動販売機で小口の商品を購入する際、いまでは多くの人が電子決済を利用しています。携帯アプリでの支払いやコンビニの独自カード、交通系カードなど、その決済方法はさまざまです。

以前から日本ではクレジットカードが使われていましたが、決済全体に占める割合はそれほど多くありませんでした。本格的な電子決済の普及は、近年急速に進行している状況です。ここでは、電子決済のメリットとマーケティングへの活用の可能性についてご紹介します。

目次

資料ダウンロード

PointInfinity

マルチ決済ゲートウェイ

複数のQRコード決済(マルチ決済)と複数の共通ポイント(マルチポイント)をまとめて導入できるゲートウェイサービスです。

電子決済とは?

モノやサービスの購入、支払に大きく普及してきている方式が「電子決済」です。

電子決済とは、簡単にいえば「現金を使わない決済方式」のことです。現金を用いず、クレジットカード、電子マネー、スマートフォンアプリなどで支払いを済ませます。その決済の過程に、目に見え、手で触れる現金(紙幣や硬貨)は介在しません。当然、10円、1円といった小さな単位のお釣りを受け取ることもなく、財布を開かずにさまざまな支払いを済ませることができます。

それだけでなく、各種電子決済手段と紐付いたWebサイトやアプリを見れば、自分がいつ、どの店で、何を買い、一定期間に合計いくらの買い物をしたかといった情報もひと目で把握できます。すでに電子決済は日常生活の多くの場面に浸透しており、みなさんも意識せずに使いこなしていることでしょう。

最近は政府がキャッシュレス決済を推進するなど「キャッシュレス」という言葉もよく聞かれるようになっています。電子決済とキャッシュレス決済は基本的に同じものを指していると考えてよいです。欧米各国や中国、韓国などと比べ、日本はキャッシュレス決済がまだ進んでいないと指摘されますが、生活には少しずつ浸透し始めているのが実情です。

様変わりしたいまどきの購入体験

モノやサービスを買うとき、かつては現金で支払う、すなわち現金決済が当たり前でした。お金を手渡しして、モノを受け取ったりサービスを享受したりという経済行為を、私たちは長い間、無意識のうちに繰り返してきたのです。

ところが昨今は、その姿が大きく変わり始めています。Suica、PASMO、ICOCAなどに代表される交通系電子マネーを、電車に乗るときだけでなくコンビニやスーパーマーケット、カフェなどでの支払いで使うスタイルも一般的になっています。そもそも電車に乗るという行為自体、かつては駅の券売機で現金を使って切符を購入していましたが、現在はSuicaなどを改札機にタッチするだけで乗れるようになっており、駅で現金を使用する機会は激減しています。

また、スマートフォンで決済端末にタッチするモバイル決済や、アプリでQRコード(バーコード)を表示したり、店先に掲示されたQRコードを読み取ったりして決済を行う手段や、商品を受け取った後に代金を支払う後払いや、顔や指紋などの身体的特徴をあらかじめ登録し、クレジットカードなどの決済手段と連携させることで支払いをおこなう生体認証決済も広がりをみせています。 すでに現金決済の機会は全体的に減っており、いわゆる購入体験はだいぶ様変わりしているといえるのです。

電子決済が推進されている理由

ところで、なぜいま政府をはじめさまざまな業界団体や企業が電子決済(キャッシュレス決済)を推進しているのでしょうか。

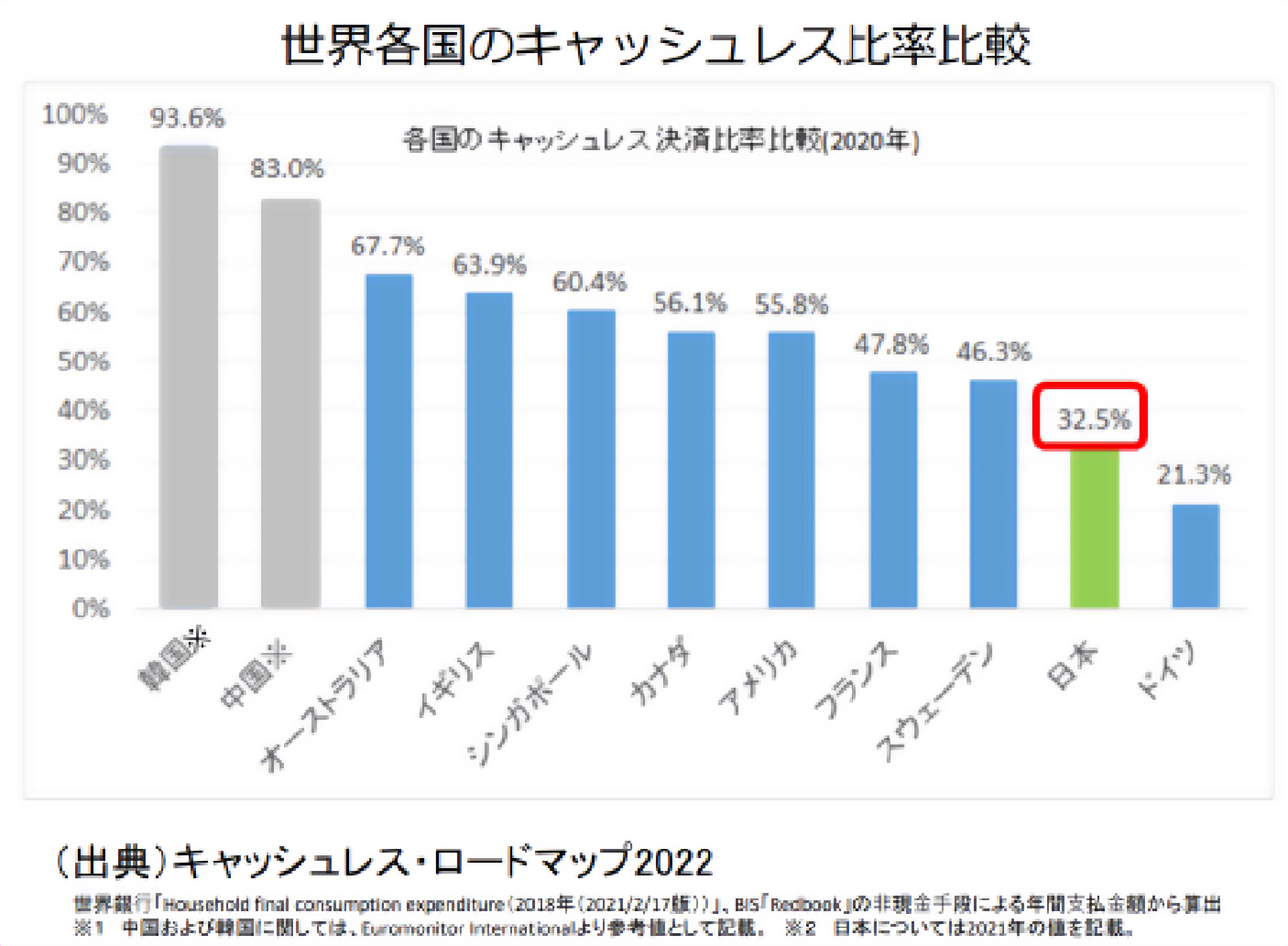

経済産業省が発表したデータによれば、2021年の日本のキャッシュレス決済比率は32.5%で、2016年より10%以上普及が進みました。一方、お隣の韓国は93.6%と飛び抜けて高く、中国でも83%、イギリスやオーストラリア、シンガポールなどは6割以上、アメリカやフランスも5割前後という普及状況です。

日本は、世界的に見ればまだまだ普及が遅れている状況といえます。そこで政府は、2025年の大阪・関西万博という大イベントでのインバウンド集客を見据え、2018年「キャッシュレス・ビジョン」、2019年「成長戦略フォローアップ」において、『2025年までにキャッシュレス決済比率を40%まであげる』ことをめざしています。

【事業者向け】電子決済を導入するメリット

導入する事業者にとっても大きなメリットがあるからこそ、電子決済は現在の普及拡大につながっています。そのメリットについて確認しておきましょう。

スムーズな支払いで会計時間の短縮につながる

多くの電子決済では、デバイス(機器)にカードなどをかざすだけで支払が完了します。これまで現金を受け渡して会計を行っていたのに比べると、会計時間を大幅に短縮できます。会計業務がボトルネックとなるレジ前の行列の混雑緩和が図れ、業務効率の改善が見込めます。

顧客層の拡大につながる

電子決済の普及により、支払いを行う消費者側にも変化が起きつつあります。いまや基本的に現金は持たないという消費者も決して少なくありません。電子決済の導入は、そうした消費者を取り込み、顧客層の拡大や新規顧客の獲得につなげることができます。

売り上げ管理がしやすい

電子決済を利用した場合、支払の記録が必ず電子データとして記録されます。取引の履歴が自動的に残されるため、金銭面の管理がしやすくなることも大きなメリットです。

これまでは、レジ締め作業に時間がかかり、もし売り上げのデータと現金があわなければ大きな問題となっていました。しかし、電子決済を導入することで売り上げの管理は自動的に集計されると同時に、基本的に現金を取り扱わないため差異がでることもありません。

未収金発生の防止ができる

現金での支払いには、金額確認作業のミスというリスクが常に存在します。この金額確認のミスが起これば、未収金が発生することになります。その管理や徴収に必要となるコストは決して小さいものではありません。こうした未収金が発生しなくなるだけでも大きなメリットといえます。

【事業者向け】電子決済を導入するデメリット

一方、電子決済導入にはデメリットもあるため、事前に確認が必要です。

導入コストや手数料が発生する

電子決済を導入する際には初期費用がかかることが一般的です。電子決済に使う機器やシステムが必要なためです。また、電子決済では決済ごとに手数料が必要です。この手数料は事業者および顧客が負担するため、価格についても影響が生じます。

入金が後日になる

電子決済の場合、事業者への入金までにタイムラグが発生します。現金での支払いではその場で現金が手元に渡ってきますが、電子決済の場合は決済事業者から後日まとめて支払われる仕組みです。事業者はすぐに売り上げを手元に受け取れないため、一定の事業資金を用意しておく必要があるでしょう。

支払いのタイミングから見る電子決済の種類

実のところ、電子決済(キャッシュレス決済)は最近始まったものではなく、日本にも古くから存在しています。その代表といえるのがクレジットカードで、「ポストペイ方式」(後払い方式)が採用されています。

この「ポストペイ方式」に加え、代表的な電子決済種類には「プリペイド方式」(先払い方式)、「リアルタイムペイ方式」(即時払い方式)があります。それぞれの方式について説明します。

もちろん、いずれの方式でも決済処理時に現金を支払うことはありません。ちなみに、スマートフォンを利用するモバイル決済やQRコード/バーコード決済は、登録するサービスによってプリペイド/リアルタイムペイ/ポストペイのいずれの方式も存在します。

ポストペイ方式

店舗などで買い物をした際に電子決済で支払いを行い、事後に口座から引き落とされる方式です。後から支払額が銀行口座などから支払われるため、「ポストペイ方式」(後払い方式)と呼ばれます。

最もよく知られる例としては、クレジットカードがあげられます。関西の交通系カードPiTaPaや携帯電話キャリアのドコモが運営する電子マネーiDもポストペイ方式を採用しています。

プリペイド方式

利用する電子マネーサービスに対してあらかじめ一定程度の金額をチャージしておき、決済時にそこから引き落とす仕組みです。元となる金額を前もって支払っていることと同義であるため、このタイプをプリペイド方式と呼びます。

交通系電子マネーのほか、コンビニチェーンやスーパーマーケットなどが発行する流通系電子マネーの多くには、このプリペイド方式が採用されています。

リアルタイムペイ方式

電子決済時に銀行口座から購入金額をその場で引き落とす仕組みもあります。これはリアルタイムペイ方式と呼ばれます。銀行の口座と電子決済を紐づけておくことで実現されます。

代表例には、デビットカードやQRコードによる決済サービスなどがあげられます。

まとめ

政府の力強い後押しもあって、強力に普及が進む電子決済(キャッシュレス決済)。導入する店舗側としては商機をつかむだけでなく、お金の流れの適切な管理が可能になる点もメリットです。

また、決済サービスを提供/利用する事業者は、消費者の購入行動から得られるビッグデータをマーケティングや新商品・サービス開発に活用することもできます。さらにはポイントプログラムとの連携で、ユーザーの囲い込みや消費刺激につなげることも可能です。

PointInfinity マルチ決済ゲートウェイ

日立ソリューションズでは、複数のQRコード決済を共通インターフェースで接続可能にするPointInfinity マルチ決済ゲートウェイを提供しております。国内の主要なQRコード決済をだけではなく、アジア各国のQRコード決済に対応しております。また、共通ポイントのゲートウェイ機能を提供しており、決済とポイントを組み合わせた施策の支援も可能です。

ポイント管理

関連する調査レポート

関連コラム

- デジタルマーケティングとは?今さら聞けないマーケティング基礎知識・資格・導入メリット

- デジタルマーケティング戦略の立案方法【基本編】

- 【入門】AI(人工知能)・機械学習とは?その種類とマーケティング手法・成功事例

- AI・機械学習で変わるマーケティングとは?

- オムニチャネルとは?マルチチャネルとの違いとオムニチャネル戦略成功のポイント

- 他社成功事例から学ぶオムニチャネルマーケティング

- 顧客との関係性を向上させるCRMツールの選定ポイント

- 会員管理システム(CRM)とは?導入して売り上げにつなげる手法を徹底解説

- CMSとは?初心者でもわかるCMSの種類、メリット、導入事例【おすすめは?】

- CMS選定で失敗しない!CMSを選ぶポイント

おすすめコンテンツ

日立ソリューションズが考えるデジタルマーケティングについてご紹介します。

デジタルマーケティングに関するトレンド、ノウハウなどを研究成果としてお届けします。

ホワイトペーパー ダウンロード

スマホ決済のさらなる普及が期待できる結果に!期待する効果第1位は... 「店舗におけるキャッシュレス(スマホ)決済に関する調査レポート」

お役立ち資料DL

店舗におけるキャッシュレス(スマホ)決済に関する調査レポート

閲覧が多い記事

Tagで絞り込む

デジタルマーケティングソリューション コンテンツ一覧

関連商品・キーワード