こんにちは! 日立ソリューションズの成田と小林です。本連載では令和3年度の税制改正における電子帳簿保存法(以下、電帳法)の改正内容を解説してきました。

第5回となる本稿はいよいよ実践編です。電帳法への対応を実際にどのように進めていけば良いのか、ユースケースを基に考え方やポイントを説明します。今回は、令和3年度の改正を受けて多くの企業が検討を進めなければならない、電子取引情報の紙保存から電子保存への切り替えについて考えます。

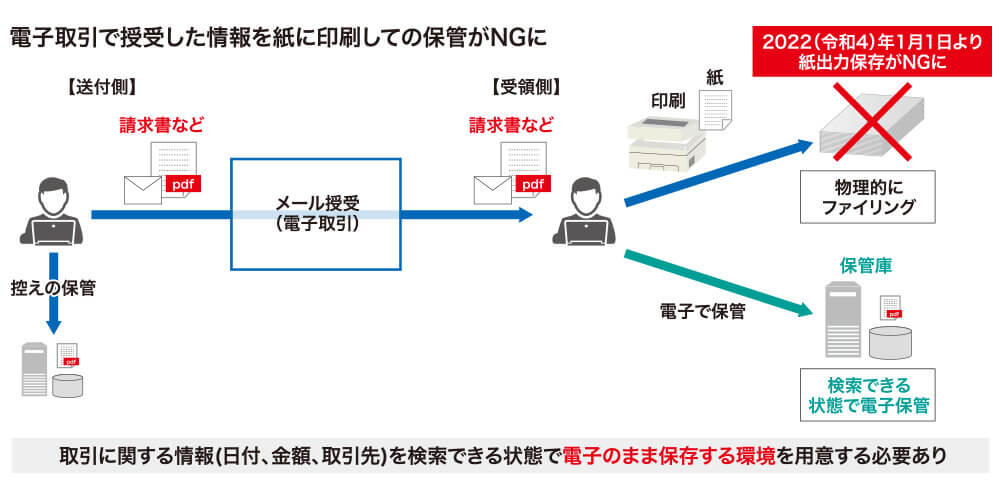

図1 電子取引情報の保存要件変更

図1 電子取引情報の保存要件変更

電帳法対応を進めていくための考え方

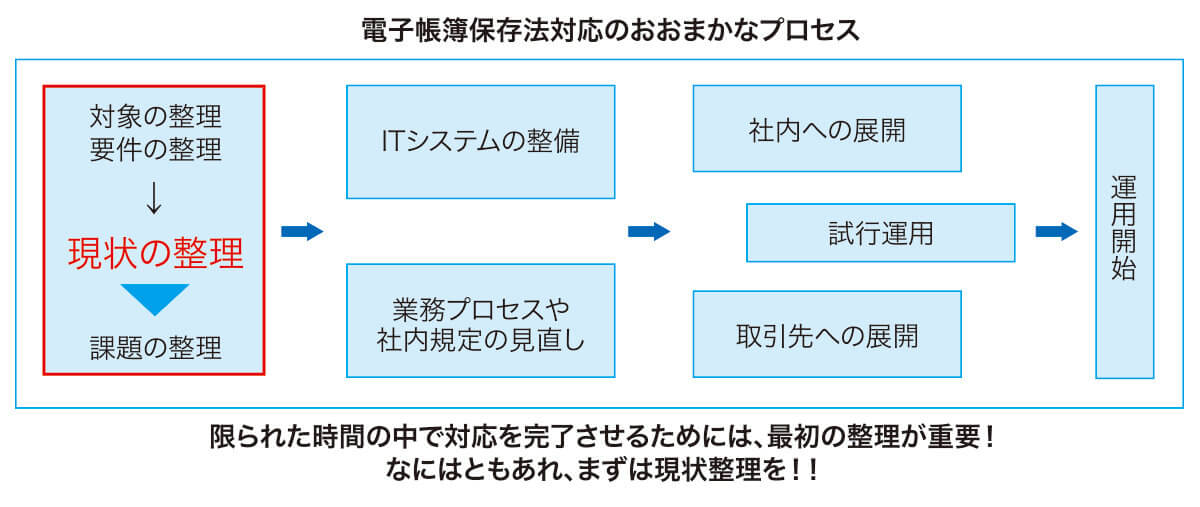

まず、電帳法への対応はどのようなプロセスで進めていくのでしょうか。図2におおまかなプロセスを記載しました。

図2 電帳法対応のために必要となるプロセス

図2 電帳法対応のために必要となるプロセス

限られた時間の中で電帳法対応の準備を確実に推進するためには、最初のプロセスとなる保存対象や要件の整理、つまり「現状の整理」が重要になります。業務で扱う文書のうち、電帳法の対象となるものは何か、その中でどれを電子化するのかなど、保存対象の現状をきちんと認識する必要があります。

現状整理の進め方

まず、電帳法の対象となる文書やそれらを扱う業務の現状を調査する必要があります。自社内の業務や文書の現状を完璧に把握されているという企業は少ないのではないでしょうか。電子取引情報を正しく電子保存するために、いま一度自社の業務などを棚卸する必要があります。

- ・棚卸対象:社内業務全般

- ・棚卸項目例:

(1)業務、(2) 処理・手続き・作業、(3) 取引相手、担当部署

----------------------------------------------------------------------------

(4) 発生する文書、(5)文書の発生経路・作成方法、(6)例外・レアケースの存在

一般的な棚卸の項目としては上記(1)~(6)があります。通常業務に加えて「(6)例外・レアケースの存在」を把握しておくことが重要です。

棚卸の進め方にはいろいろな方法があります。業務観点で、「(1)業務」から順番に文書を整理するやり方や、あるいは文書観点で「(4)発生する文書」から実施し、業務にさかのぼって整理していくやり方などさまざまです。どちらの観点で整理するかは、自社の状況や、対象業務および文書の量を踏まえて判断するのが良いと考えますが、(1)~(6)の情報は整理するポイントとして押さえてください。

電子取引情報を保管する際のポイント

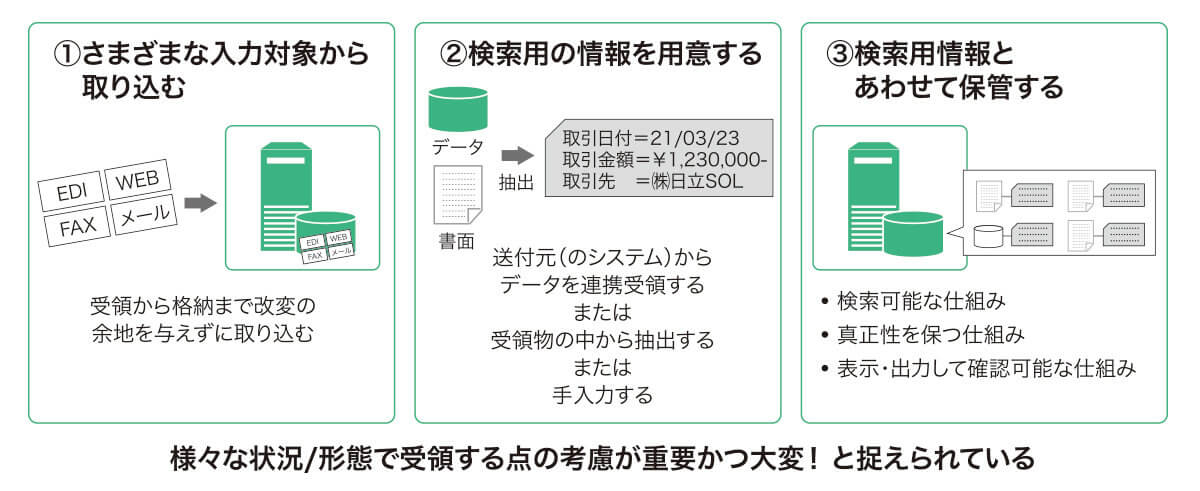

電子取引情報を保管する際は、電帳法の要件にのっとって、取引の一連の手続きとその中でやり取りされた文書が正しくひも付いており、改ざんされない状態で、税務監査の際に要求されたエビデンスを提示できるようにしておく必要があります。図3に電子取引情報を保管する際のポイントを整理しました。

図3 電子取引情報を保管する際の検討ポイント

図3 電子取引情報を保管する際の検討ポイント

電子取引情報の経路、形式には以下のような種類があります。

- ・経路 EDI、メール、Webサービス、電子FAXなど

- ・形式 文書(PDFファイル、画像)、データ(CSV、XML、バイナリなど)

システム連携しているEDI取引の情報は、検索要件や真正性確保などの要件が満たされていれば、そのEDIシステムやサービス内に保管できます。一方、EDIではなくメールやWebサービスなど人の操作が介在する経路で取引する情報は、紙印刷での保管ではなく電子保管をするよう保管フローを変更する必要があります。これらの多種多様な電子取引情報をどうやって検索用データを添えて電子保管するかを課題と捉えている企業が多いようです。

そうした取引情報を電子保存するためにはどのような対策を打つべきでしょうか。メールでPDFファイルの請求書を授受して紙印刷しているケースを見てみましょう。受領した請求書を基に請求処理を行う業務システムがある場合、業務システムにPDFファイルの添付機能があれば、業務システムの保存機能が電帳法の要件を満たしているかをチェックします。 問題がなければ電子取引情報を業務システム内に保存する運用に切替えられます。

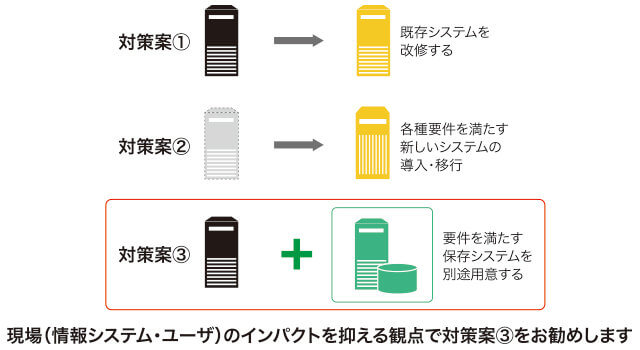

業務システムが要件を満たさない場合、または添付機能がない場合は、保存機能を確保する必要があります。図4のとおり(1)~(3)の対策がありますが、既存システムや利用ユーザーへの影響が小さい「(3)要件を満たす保存システムを別途用意する方式」をお勧めします。メール以外の手段で行われる電子取引のエビデンスとなる証跡も一元管理でき、内部統制強化の観点でも有用です。

図4 業務システムで保存機能を確保するための対策案

図4 業務システムで保存機能を確保するための対策案

効率よく検索用のデータを付けて保管するために

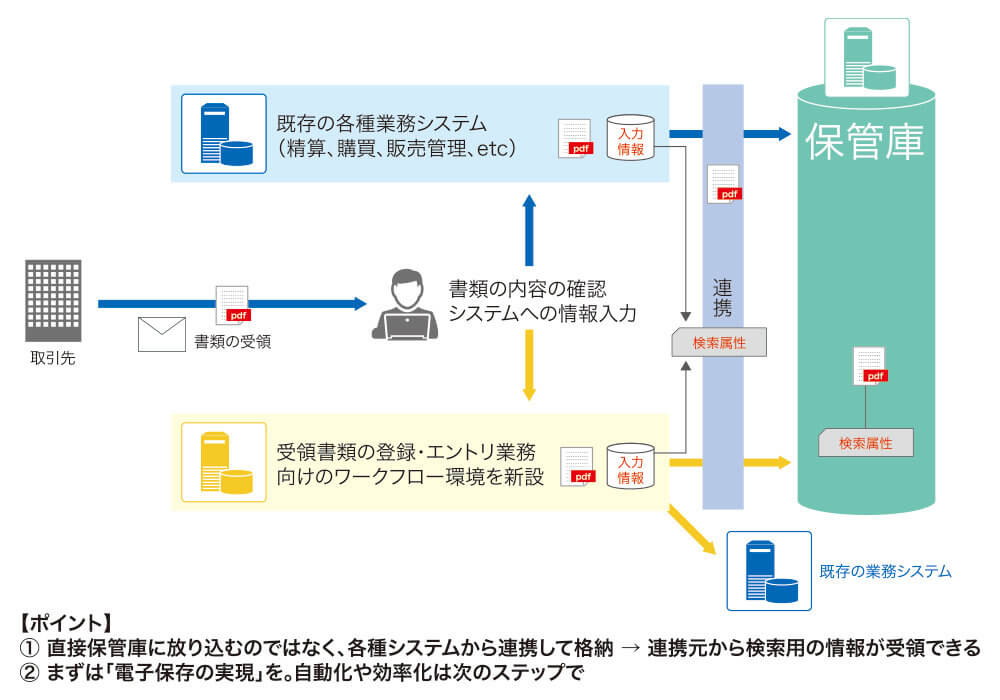

新規に保管庫を用意する場合にも、注意点があります。通常、PDFファイルのような証跡ファイルを授受した場合にはその内容から特定の情報を抽出して業務システムへ入力する作業が発生します。単に保管庫を用意するだけでは、保管庫への証跡ファイル保存時にも検索用の属性情報として再度同じ情報を入力する作業が発生し、二度手間になってしまいます。

そこで、保管庫への格納は、既存の業務システム経由で自動的に実施するか、もしくは受領書類を処理する専用のワークフロー環境を作成してシステム連携で実現することをお薦めします。

業務システムから保管庫に受け渡すルートを作ることで、保存する証跡ファイルに付与すべき検索用の属性情報を効率よく用意できます。

まずは図5のとおり、作業者は書類を受領した後、業務システムまたは受領書類の登録のために新たに設けたワークフローに各種情報を入力し、証跡ファイルを登録します。以降はシステム側で検索用の属性情報を付与して保管庫に格納するという流れが理想的です。これによって最低限の「電子取引情報保存の実現」をめざしましょう。

次のステップとして、RPA(Robotic Process Automation)や高度なOCR(光学文字認識)であるAI-OCRを活用し、入力作業の効率化や自動化を検討することをお薦めします。

図5 電子取引情報保存のイメージ

図5 電子取引情報保存のイメージ

本稿では、電子取引情報を例に、電帳法対応の実践アプローチをお伝えしました。初動の現状整理をしっかりと行うことが、円滑に電帳法対応を進め、成功へ導くためのキーポイントになります。

初期の現状整理を、自社の要員だけではなかなかうまく進められない場合は、早期に専門家の分析やコンサルティングを活用することをお薦めします。整理した要件に基づいてシステムを選定する際にも、JIIMA認証(※)取得をはじめとする法対応をうたった製品やサービスを活用することをお薦めします。なお、日立ソリューションズでは「活文」というJIIMA認証製品を提供しています。

※公益社団法人日本文書情報マネジメント協会(JIIMA)による要件適合性の認証制度

電帳法対応に向けたコンサルティングやITシステムについてご不明点などがありましたら是非、日立ソリューションズ相談窓口 までご連絡ください。

次回は、電帳法からペーパーレスやDX(デジタルトランスフォーメーション)までテーマを拡大してお話しします。どうぞお楽しみに。

転載元:キーマンズネット

キーマンズネット 2021年10月11日掲載記事より転載

本記事はキーマンズネットより許諾を得て掲載しています