こんにちは! 日立ソリューションズの成田と小林です。本連載は、2022年1月に施行される電子帳簿保存法の改正ポイントを解説します。前回は、電子帳簿保存法(以下、電帳法)の令和3年度改正のポイントについてお伝えしました。電帳法で電子化の対象となる(1)帳簿データ、(2)書類データ、(3)スキャナ保存データ、(4)電子取引情報のうち、任意のタイミングで取り組みを始められる(1)帳簿データ、(2)書類データ、(3)スキャナ保存データについては保存や検索に関する規制要件が緩和されました。

一方で(4)電子取引情報については一部の要件が緩和されるものの、2022年1月1日から紙やCOM(マイクロフィルム)に書面出力して保存することがNGになるなど、ルールが厳格化します。そのため早急な保存対応が必要です。

第3回となる本稿では、改正の影響が大きい(4)電子取引情報について、2021年7月16日に国税庁が公開した「電子帳簿保存法Q&A(一問一答)」(以下、一問一答)の内容の一部を取り上げて電子保存のポイントをお伝えします。

それ以外の(1)帳簿データ、(2)書類データ、(3)スキャナ保存データの「一問一答」の内容については次回に解説する予定です。

電子取引情報とは

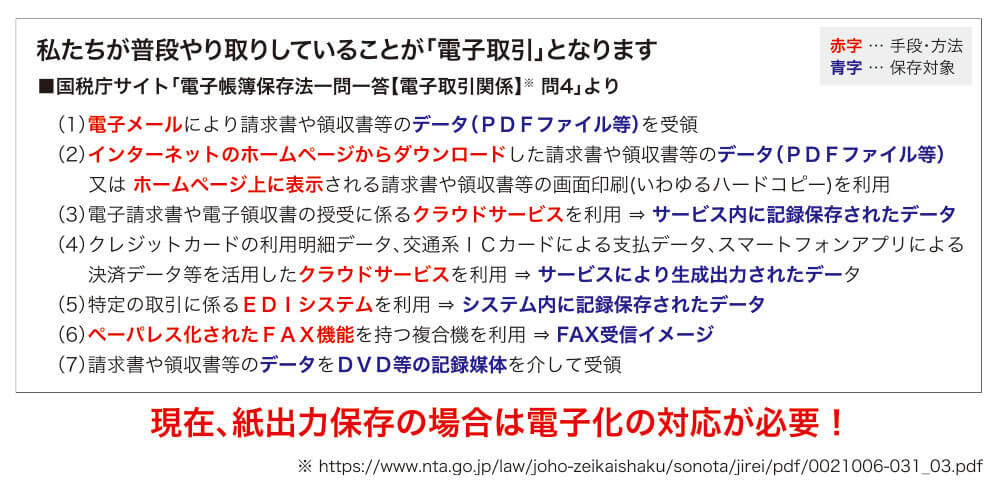

そもそも、電子取引情報とは何なのでしょうか。その答えとして、国税庁のWebサイトに掲載されている一問一答より例を引用しました(図1)。赤字部分が電子取引の手段や方法、青字部分が電子取引情報として保存すべき対象物です。

私たちが普段使用している、電子メールやEDI(Electronic Data Interchange)サービス、ペーパーレス化されたFAXといったさまざまな手段での情報の授受が電子取引であり、取引の過程でやりとりするすべての文書が「電子取引情報」になります。

図1 電子取引、電子取引情報とは?

図1 電子取引、電子取引情報とは?

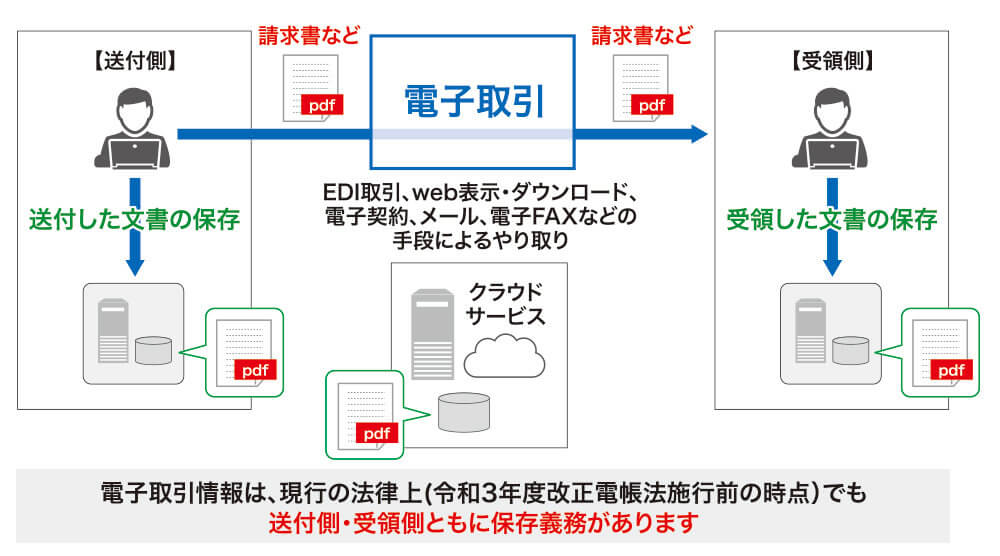

電子取引情報には現行電帳法上でも保存義務あり

電子取引情報は、情報を提供した側と受領した側のそれぞれが授受した情報を保存する義務があります。この保存義務は、令和3年度改正に限らず現行の法律でも定められています。

ちなみに以前は、送付側と受領側ともに電子取引情報が企業内のシステムに保存されている必要がありました。しかし令和2年度の改正で、電子契約サービスなどのクラウドサービスを介して文書を授受しており、このサービスが電帳法の要件を満たしている場合は、送付側と受領側ともにクラウドサービスにデータを保存することが認められました。

図2 電子取引情報は現行法でも保存義務あり

図2 電子取引情報は現行法でも保存義務あり

電子取引情報の保存要件の改正内容について

令和3年度電帳法改正では、全般的に保存や検索に関するシステム要件が緩和されていますが、電子取引情報については一部の要件が厳しくなっています。

改正による変更点は大きく以下3点です。

- ・検索要件の緩和

- ・受領後タイムスタンプ付与期間の緩和

- ・書面出力保存措置の廃止

要件が厳しくなった点を押さえておくことはもちろん、緩和された要件についても注意して解釈する必要があります。上記3点の考え方について、それぞれ最新の一問一答の内容を引用しながら解説します。

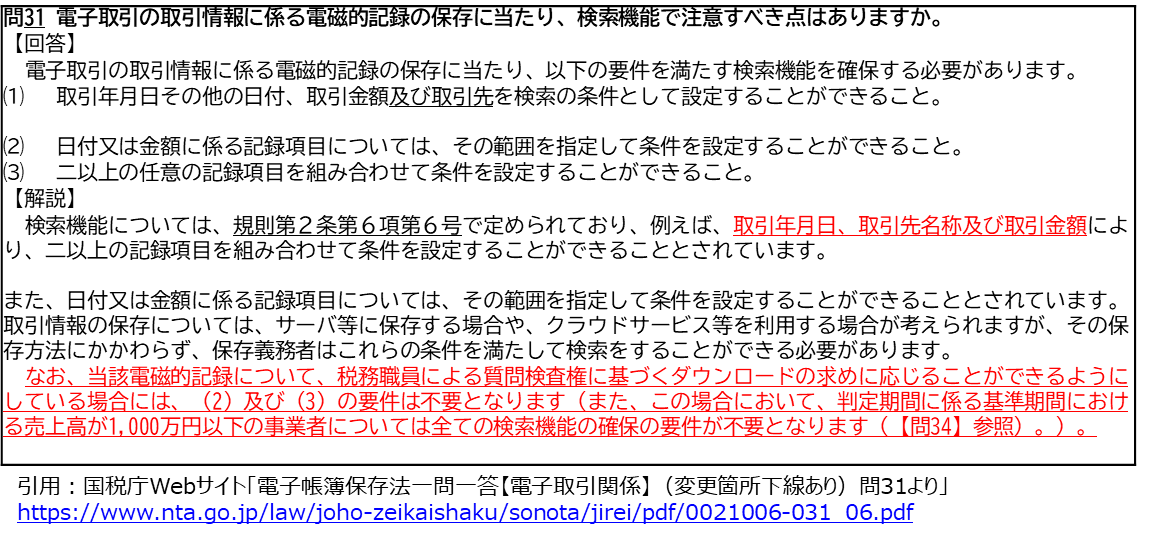

検索要件の緩和

図3 一問一答より検索機能の変更箇所

図3 一問一答より検索機能の変更箇所

一問一答の問31におけるシステム要件の解説(図3)を見ると、「税務職員による質問検査権に基づくダウンロードの求めに応じることができるようにしている場合には」、範囲検索や組み合わせ検索といった検索機能が不要になると解釈できます。しかし、この一文については注意が必要です。

一般的に、税務職員が税務監査において必要な情報を要求する際は「必要な情報のみを抽出する」作業が発生します。事業規模が小さく、「税務監査期間内の保存文書数が数百しかない」「取引先や文書種別が数種類しかない」といった場合は複雑な検索機能がなくても対応可能かもしれません。しかし大量の取引が発生する企業の場合、必要な情報を「速やかに取り出す」ためには、現実的には範囲検索や組み合わせ検索の機能が必要になると考えられます。

また、財務省の解説では以下の説明があるため、速やかなダウンロードに応じられない場合や満足に検索できない場合は、該当の電子取引情報が保存データとして認められない恐れがあります。

なお、この求めに応じなかった場合や不十分な状態でデータが提供された場合には、保存要件を満たしていないことになり、その電磁的記録等は国税関係帳簿書類として扱われないこととなります(電子帳簿保存法8マルイチ。下記4(1)マルイチ参照。)

引用:財務省「国税通則法等の改正」(https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2021/explanation/p939-1010.pdf,2021年8月19日最終閲覧)

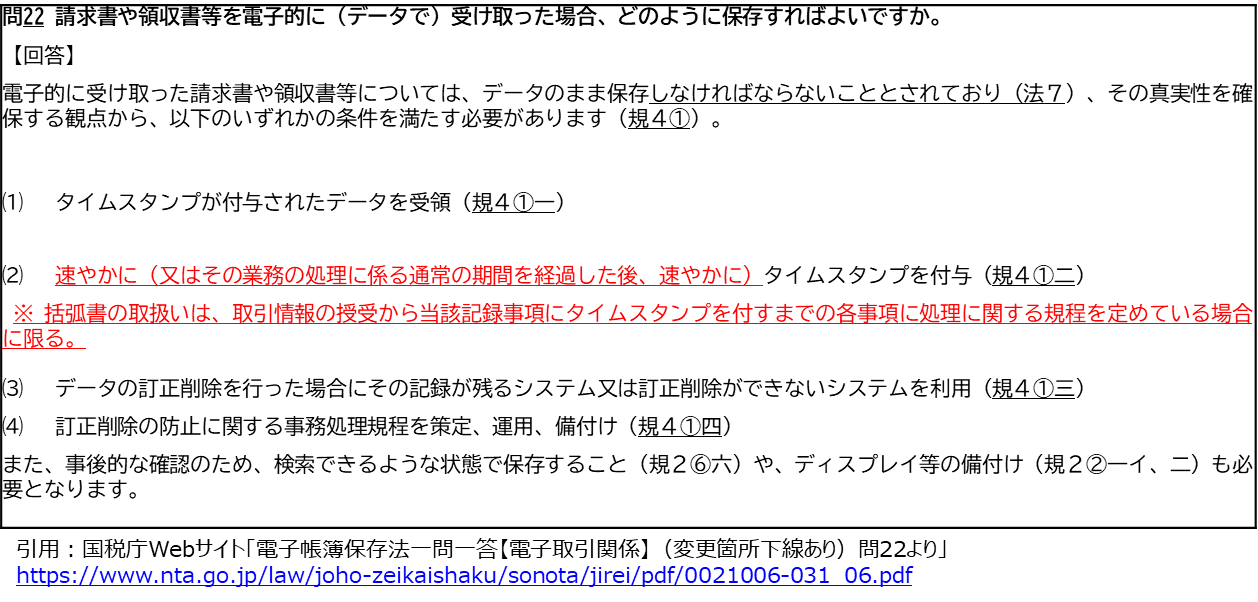

受領後タイムスタンプ付与期間の緩和

図4 一問一答より保存方法の変更箇所

図4 一問一答より保存方法の変更箇所

一問一答の問22(図4)の回答を見ると(2)の受領後のタイムスタンプ付与について、改正前の「受領後遅滞なくタイムスタンプを付与」から「速やかにタイムスタンプを付与」と要件が少し緩和されています。

「速やかに」とは具体的に何日以内を指すのかは一問一答の「問36、問37」に記載があります。

基本的には、おおむね7営業日以内の付与が必要ですが、やむを得ない理由がある場合は、受領してから2カ月とおおむね7営業日以内にタイムスタンプを付与すればよいと定められています。

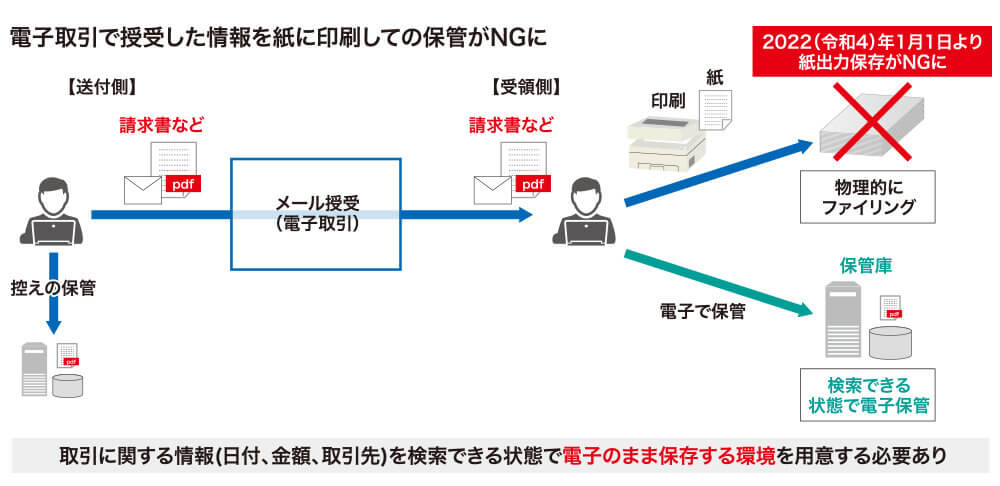

書面出力保存措置の廃止

上記図4の一問一答の問22の回答で「電子的に受け取った請求書やデータのまま保存しなければならないこととされており」との記載がありますが、改正前の「電子的に受け取った請求書や領収書等については、データのまま保存する方法と、書面又はCOMに出力して保存する方法があります。いずれの方法によるかは保存義務者(所得税法や法人税法により保存が義務付けられている方)の任意であり、税務署長による承認も必要ありません」という内容から変更されています。電子取引情報は紙への書面出力が認められなくなったということです。

図5 電子取引情報の保存要件変更

図5 電子取引情報の保存要件変更

改正後は取引に関する情報(日付、金額、取引先)を検索できる状態で電子のまま保存する環境を用意する必要があります。今まで電子取引情報を紙で保管していた場合には大きな影響がありますので、該当する企業は早急な対応を検討されていると思います。

まずは一刻も早く電子取引情報を証跡として電子保存することを始めましょう。電子化対応のポイントは、社内の業務でやりとりされている情報を洗い出し、保存対象を漏れなく整理することです。

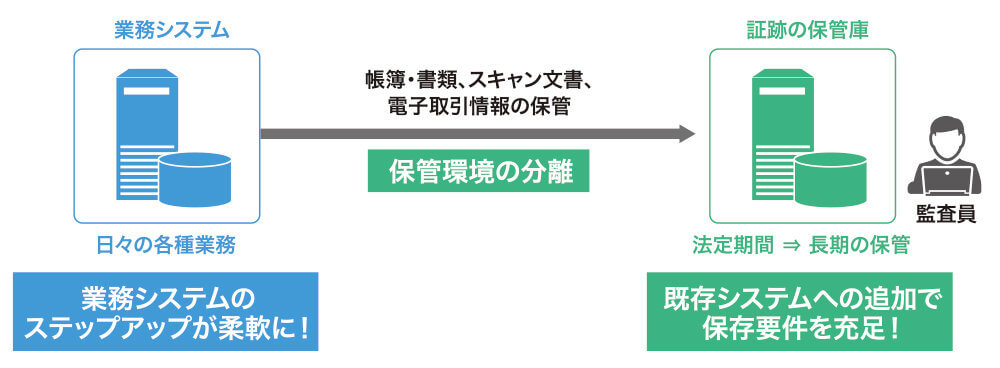

電子取引情報をはじめとする電子帳簿保存法に関連する証跡は、各業務システムに分散して保管するのではなく、独立した保管庫にまとめることをお勧めします。これにより証跡を業務システムで長期保管する必要がなくなり、システムのバージョンアップやリプレースを柔軟に実施できます。

図6 独立した保管庫で電子保存を実現

図6 独立した保管庫で電子保存を実現

本稿では、電子取引情報を保存する際の具体的なケースについて、「電子帳簿保存法Q&A(一問一答)」の情報を基にお伝えしました。

次回は、引き続き一問一答の内容から電子取引情報以外の帳簿データ、書類データ、スキャナ保存データを保存する際の具体的なケースについて解説します。どうぞお楽しみに。

なお、今回の記事の内容は国税庁Webサイトまたは財務省Webサイトで公開されている令和3年度税制改正に関する各種情報(省令、条文、取扱通達、一問一答など)を基に、著者の見解(解釈)を示したものです。各種法律の内容を保証するものではありませんので自社への適用時には税理士または会計士など法律上の判断が可能な有資格者にご確認いただくか、

日立ソリューションズ相談窓口までご相談ください。

転載元:キーマンズネット

キーマンズネット 2021年8月27日掲載記事より転載

本記事はキーマンズネットより許諾を得て掲載しています