電子帳簿保存法とは?令和3年度の改正が注目されるワケ

記事公開日:2021/07/28

この記事の概要

紙書類を電子化して保存するための法律である「電子帳簿保存法」。2021年7月16日に国税庁のWebサイトで令和3年度改正に対応した「電子帳簿保存法Q&A(一問一答)」が公開されました。この内容から、帳簿データ、書類データ、スキャナ保存データに関連する改正内容について解説します。

著者紹介

日立ソリューションズ スマートライフソリューション事業部

ビジネスコラボレーション本部 ドキュメントマネジメントソリューション部

第2グループ 主任技師

成田丈夫

著者紹介

日立ソリューションズ スマートライフソリューション事業部

ビジネスコラボレーション本部 マーケティング推進部

コンサルティンググループ ユニットリーダ

小林大輔

こんにちは! 日立ソリューションズの成田と小林です。ニューノーマル時代に、業務のデジタル化に向けた第一歩であるペーパーレス化の必要性が増しています。

海外に比べて遅れていると言われてきた日本のペーパーレス化ですが、コロナ禍をきっかけに、政府もデジタル庁の創設を計画し、デジタル化を促進する法整備を進めています。

ペーパーレスを進める際に課題となるのが、帳簿や書類といった「国税関係帳簿書類」の電子化です。国税関係帳簿書類は、法人税法などで7年間(ただし繰越欠損金の控除の適用を受ける場合は最長10年間)紙での保存が義務付けられていますが、一定の要件を満たすことで電子データでの保存が認められます。この要件を決めたものが、電帳法と呼ばれる「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」です。

電帳法に対応して国税関係帳簿書類の電子保存をするメリットは、保管コスト削減や業務の効率化、災害対策・内部統制強化、そして今後予定されている税制面の優遇措置への対応など多岐にわたります。

これまでは、電帳法で求められる法的要件のハードルが高く、費用対効果の面から多くの企業は積極的に電帳法への対応を進められない状況でした。しかし、ここ数年で規制緩和が繰り返され、電子化のハードルは低くなりました。中でも、令和3年度改正(令和4年1月1日施行)では大幅な規制緩和が行われる予定で、期待を集めています。

本連載では、改めて電帳法の基礎を説明するとともに、令和3年度改正のポイントや企業がめざすべきペーパーレス化の姿、ペーパーレス化を支える技術の未来について、具体例も交えながら解説します。電子帳簿保存法への対応を検討している企業はもちろん、ペーパーレス化やDX(デジタルトランスフォーション)の推進を考えていらっしゃる方の参考になればと考えています。

第1回となる本稿では、電子帳簿保存法とはどのような法律なのか、運用にあたってどのような要件を満たさなければならないのかを改めてお伝えしたいと思います。既にご存じの方もどうぞ復習を兼ねてお付き合いください。

電帳法とは? 電子保存の対象を表で整理する

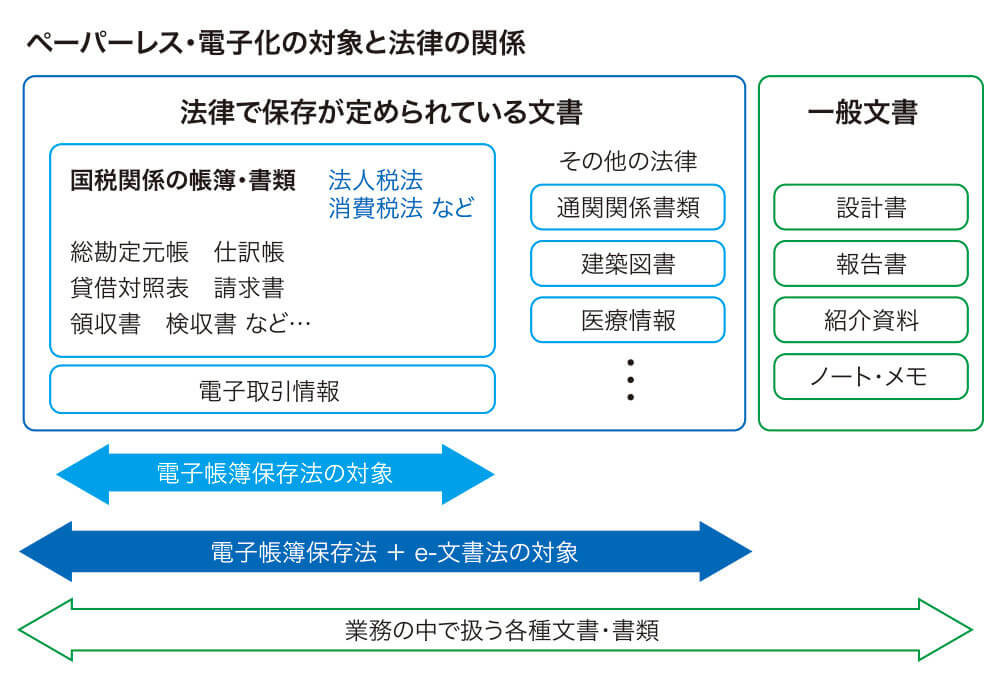

電帳法で電子化の対象となるのはどのような書類でしょうか。まず、社内で発生する文書のうち電子化の対象となる書類は、法律で定められた要件に沿った保存が義務付けられているもの(青枠)とそれ以外(緑枠)に大別できます(図1)。

図1 電子化の対象と電子帳簿保存法の適用範囲

この中で、電帳法の対象となるのは「国税関係の帳簿・書類」と「電子取引情報」です。法律で保存が義務付けられている文書は電帳法の対象となる書類以外にも、輸出に関係するような通関関係書類や、建築物の図面や仕様書といった建設図書などさまざまです。これらすべての文書について、電子保存を認める法律を「e-文書法」といいます。

なお「e-文書法」は「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律」と「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律の施行に伴う関係法律の整備等に関する法律」の2つの法律をまとめた通称です。

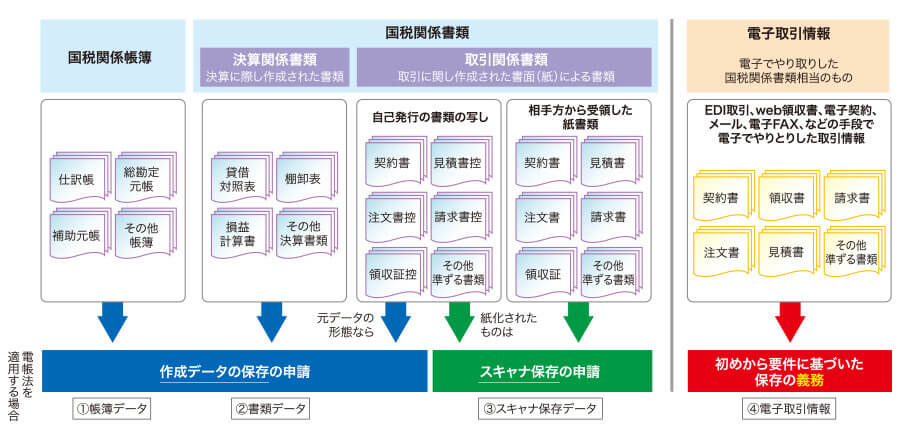

次に、電帳法の対象について詳しく見ていきましょう。電帳法で電子保存が可能となる国税関係の文書は(1)帳簿(2)書類(3)スキャナ保存(4)電子取引情報の4つに区分けされ、それぞれどのように電子保存するのか、つまり電帳法を適用するのかが定められています。

(1)~(3)はもともと法人税法などで保存が義務付けられている文書で、電帳法に基づき所轄の税務署に申請し承認を得ることで電子保存が可能になります。一方(4)の電子取引情報は、作成して受け渡しを行った時点で電帳法による保存義務が発生します。

近年は、日常的にメールやEDI(電子データ交換)などを介した電子取引が行われるようになりました。業務のデジタル化が進むことで、取引の証跡は紙の書類から電子取引情報にシフトするため、どのような要件で保存義務が課せられているのかを意識する必要があります。

図2 国税関係帳簿書類および電子取引情報を電子保存する場合のパターン

電子帳簿保存法で求められる要件

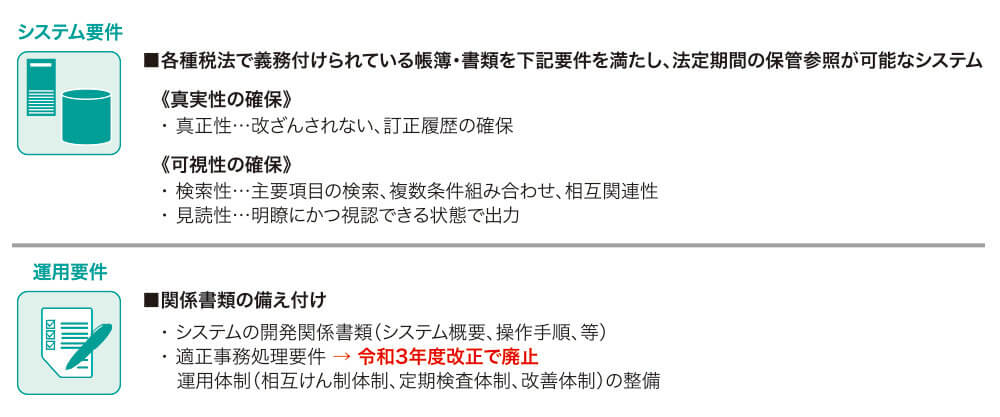

これらを電子保存する際にはどのような要件を満たさなければならないのでしょうか。電子帳簿保存法が定める要件は、電子保存するシステム自体に求められる機能要件と、そのシステムを運用するうえでの要件の2つに分けられます。

「システム要件」においては、真実性と可視性の確保が求められます。具体的には、保存した内容が証跡として改ざんされていないことを保証するための「真正性」、適切に対象の情報を取り出すための「検索性」、保存した内容をきちんと参照・表示するための「見読性」、といった帳簿や書類などの証跡を適切に管理し運用するためのシステム仕様上の条件が定められています。

「運用要件」においては、システムの詳細情報や電子帳簿保存法に合わせた社内の運用フロー整備などが求められます。従来は、システム構成やその仕様、使い方について記載した関係書類の備え付けと、適切に電子化が行われるための社内プロセスを定めた適正事務処理要件の整備が求められていました。しかし令和3年度の改正では、後者の「適正事務処理要件」が廃止されました。詳しい内容については次回以降に解説します。

図3 電子帳簿保存法で求められる要件

本稿では、電帳法の基礎について改めてお伝えしました。次回はいよいよ電帳法の令和3年度改正の内容について分かりやすく解説します。

令和3年度の改正では大幅に緩和された部分もありますが、一方で電子取引情報の保存方式については規制が厳しくなりました。令和3年度の改正に対応する際は、必ず留意すべきことがあります。どうぞお楽しみに。

転載元:キーマンズネット

キーマンズネット 2021年7月28日掲載記事より転載

本記事はキーマンズネットより許諾を得て掲載しています

関連情報

活文 製品・ソリューション一覧

価値創出

伝達共有

-

コラボレーション

-

大容量高速ファイル転送

-

ファイル保護

-

電子署名・電子契約

-

メールセキュリティ

活文 コンテンツ一覧

※記載の会社名、製品名は、それぞれの会社の商号、商標もしくは登録商標です。